发布日期:2025-04-12 10:34 点击次数:176

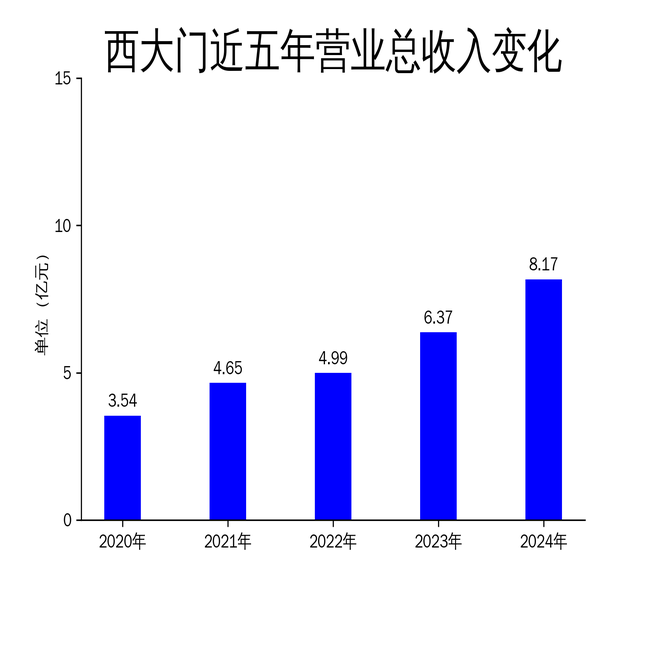

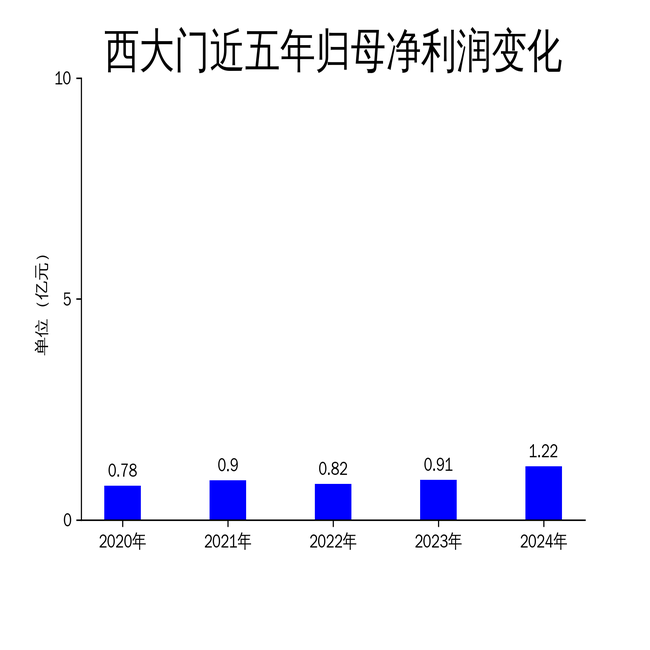

3月28日,西大门发布2024年年报,公司实现营业收入8.17亿元,同比增长28.20%;归属于上市公司股东的净利润1.22亿元,同比增长34.15%。尽管业绩表现亮眼,但公司在海外市场的扩张和研发投入方面仍存在隐忧。

海外市场扩张:机遇与风险并存

西大门在2024年加大了遮阳面料全球市场的销售力度,并通过亚马逊等海外线上平台拓展海外客户。公司与中国邮政达成战略合作,加速品牌出海,并在美国、澳洲等地部署海外仓。然而,海外市场的复杂性和不确定性也给公司带来了挑战。尽管产品受到海外消费者认可,但如何持续保持增长并应对国际贸易政策的变化,仍是公司需要面对的问题。

研发投入:创新驱动但专利转化率待提高

报告期内,西大门持续加大研发投入,获得28项专利,包括4项发明专利、4项实用新型专利和11项外观设计专利。公司还申报了3个发明专利,显示出在技术创新方面的努力。然而,尽管专利数量可观,但如何将这些专利转化为实际的市场竞争力,仍是公司需要解决的问题。此外,研发投入的增加也带来了成本压力,如何在创新与成本之间找到平衡,是公司未来发展的关键。

股权激励:绑定核心人员但业绩考核压力大

2023年5月,西大门向79名激励对象授予限制性股票,绑定核心人员。解除限售考核年度为2023-2025年,每个会计年度考核一次。考核要求为:以公司2022年收入为基数,2023/2024/2025年收入目标值累计值分别不低于6.05/14.20/24.91亿元。尽管2023年度业绩考核目标已完全达标,但未来两年的业绩压力依然巨大。如何在激烈的市场竞争中保持持续增长,是公司管理层需要面对的挑战。

总体来看,西大门在2024年取得了显著的业绩增长,但在海外市场扩张、研发投入和股权激励等方面仍面临不小的挑战。公司需要在保持现有优势的同时,积极应对市场变化,确保未来的可持续发展。

本文源自:金融界